अगर हम सुनिश्चित पेंशन की बात कर रहे हैं तो हम सुरक्षित निवेश की ही बात करेंगे। इस गणना से हम शेयर मार्केट को दूर रखते हैं।

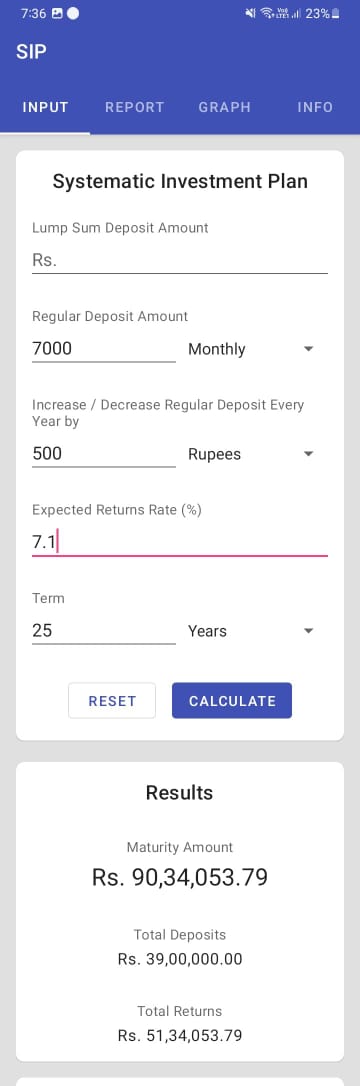

मान लिया कि किसी शिक्षक की अभी 25 साल की सर्विस बाकी है तो वो अगर UPS ना चुनता और सोचता कि जो 10% मैं UPS में दूंगा वो 10% मैं किसी अन्य सुरक्षित प्लान जैसे RD, PPF में निवेश करता हूँ। चलिए यहाँ हम PPF को ले लेते हैं जिस पर वर्तमान समय में 7.1% का ब्याज मिल रहा है।–तो 25 साल बाद उसके पास कितना पैंसा जमा हो जाएगा वो इस गणना से देखिए।

–यानी कि लगभग 90 लाख रुपये। अब दूसरा पक्ष देखते हैं। अब इसमें से जो एकमुश्त राशि जो सरकार UPS के तहत देगी वो लगभग 20 लाख के आस पास है। इस 90 लाख में से ये 20 लाख कम करते हैं तो हुए 70 लाख। तो कुल मिलाकर शिक्षक को लगभग 70 लाख रुपये का नुकसान हो रहा है।

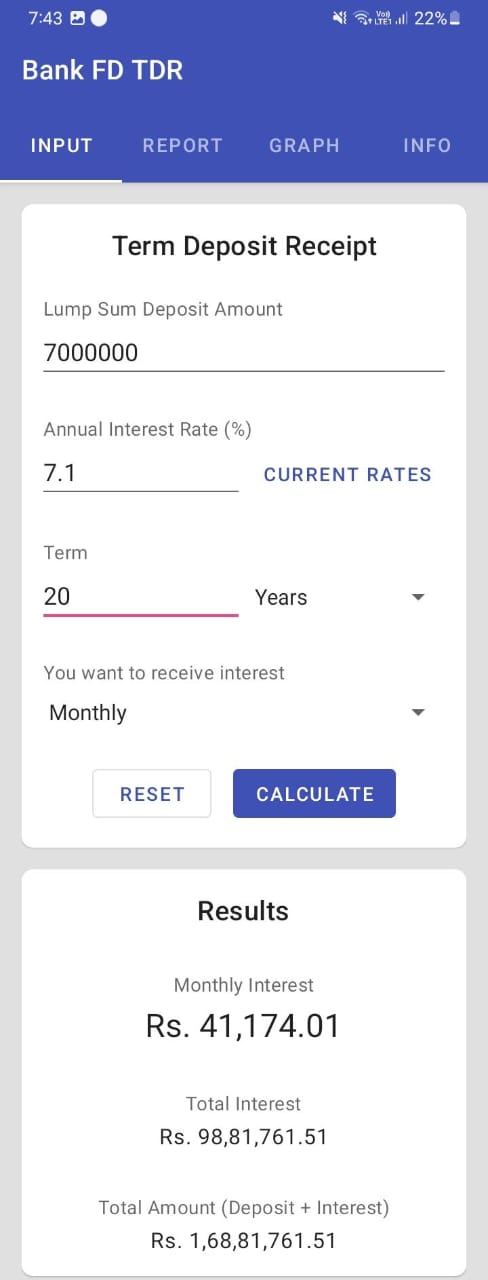

–अब इस 70 लाख रुपये को वो शिक्षक किसी सुरक्षित पेंशन प्लान जैसे Fd आदि में लगाता है जिस पर लगभग वही 7.1% का ब्याज मिल रहा है तो उनकी गणना निम्नवत है।👇

–यानी कि लगभग कुल 41 हजार रुपये का ब्याज। जब आप रिटायर होंगे तो उस शिक्षक का वेतन लगभग 3 लाख होगा तो उसका 50% यानी कि लगभग 1.5 लाख की पेंशन और इस पेंशन पर भी महंगाई भत्ता आजीवन जुड़ता रहेगा। अब आप कहेंगे कि वो 70 लाख तो कम से कम हमारी जेब मे हैं। चलिए तो उसकी भी गणना करते हैं।

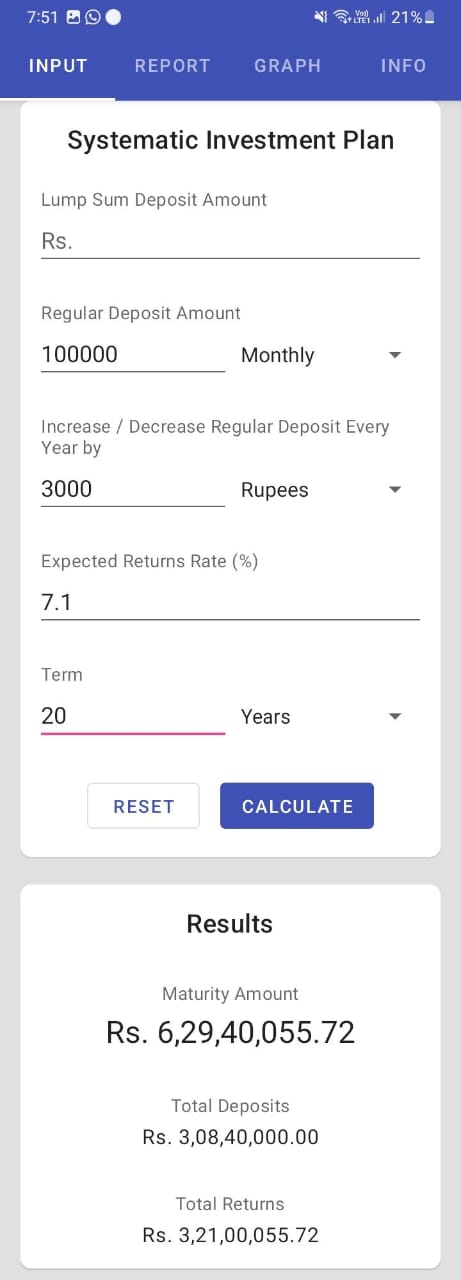

–शिक्षक ने जो निवेश किया था उससे कितना ब्याज वो पा रहा है लगभग 41 हजार रुपये, चलिए राउंड फिगर में 50 हजार ही ले लेते हैं। अब UPS के तहत उसे कितनी पेंशन मिल रही है लगभग 1.5 लाख रुपये। कितना अंतर आया लगभग 1 लाख का अंतर। अब इस 1 लाख को पुनः हम अगले 20 साल के लिए किसी सुरक्षित प्लान में निवेश कर देते हैं। इसकी गणना निम्नवत है।👇

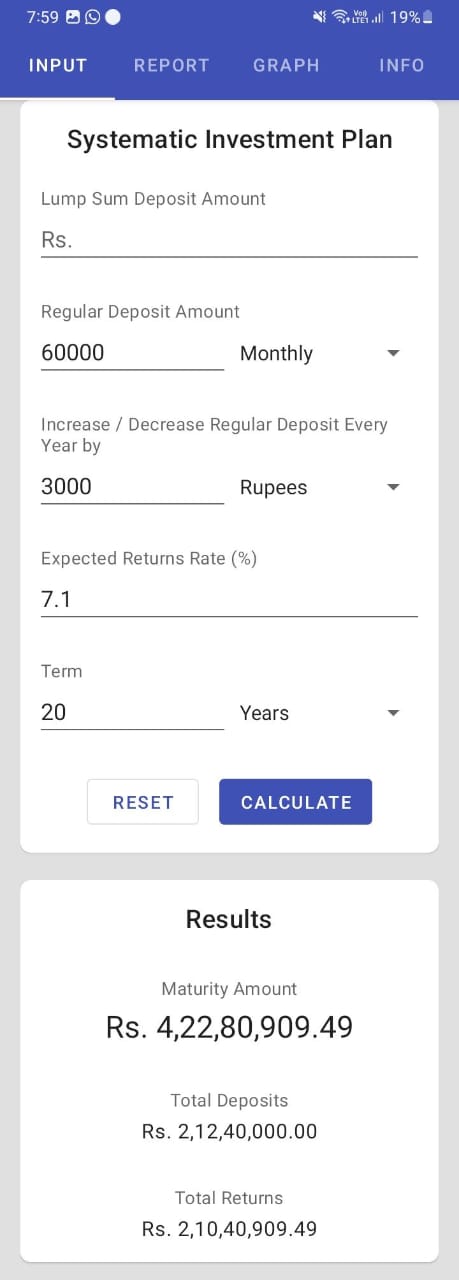

–लगभग 6 करोड़ रुपये। अब सोचिये कहाँ आपके 70 लाख और कहाँ 6 करोड़। लगभग 10 गुना ज्यादा। यहाँ ये 3000 रुपये DA का लिया गया है जो अनुमानित हर साल आपकी पेंशन में जुड़ेगा और 20 साल का समय ये मानकर लिया गया है कि लगभग 20 साल आप या आपके spouse पेंशन का लाभ लेंगे। मान लेते हैं कि रिटायरमेंट के कुछ वर्ष बाद ही कर्मचारी की मृत्यु हो जाती है तो उस परिस्थिति में भी आपके spouse को आपकी पेंशन का 60% मिलेगा जो लगभग 60 हजार रुपये होता है। चलिए अब इस 60 हजार से गणना करते हैं।👇

–यानी कि 4 करोड़ से ऊपर। ये राशि फिर भी आपके 70 लाख से कई गुना ज्यादा है। तो कुल मिलाकर कहना ये है कि कोई भी नुकसान नही है UPS में। कुछ ना होने से अच्छा है कि एक सुनिश्चित पेंशन हो आपके पास। भविष्य में अगर OPS लागू होती है तो आपका ये 10% भी रिटर्न हो जाएगा।

👉: –और ये गणना उस शिक्षक के लिए है जिसकी सेवा काफी लंबी है। 2004 के शुरुआती सालों में जो नियुक्त हुए हैं जिनकी सर्विस के अब 5-6 साल या 8-10 साल ही बचे हैं तो उन्हें तो 25 साल तक भी 10% नहीं देना होगा। सिर्फ अपनी बाकी के सर्विस पर ही देना होगा जो राशि काफी निकल कर आएगी।